Dall’inizio della crisi da Covid-19, è emerso un dibattito circa la possibilità di cancellare i debiti pubblici detenuti dalle banche centrali. Seppur realizzabile, la cancellazione del debito non è la miglior proposta per la quale schierarsi.

This is an Italian translation by Serena Di Luccio of an article originally published in English 🇬🇧 on December 17th 2020. (A 🇫🇷French and a 🇩🇪 German translations of this article are also available.)

Dall’inizio della pandemia, una serie di tabù economici – a partire dalla sospensione delle regole fiscali e la massiccia espansione del bilancio della BCE – sono stati abbattuti. E servirà ancor più creatività per superare il danno economico causato dalla recessione dovuta al Covid e alle sue conseguenze.

Negli ultimi mesi, economisti e commentatori francesi hanno rilanciato un’idea piuttosto controversa, ossia quella di cancellare il debito pubblico detenuto dalle banche centrali a seguito del quantitative easing (QE). In cambio, gli Stati membri dell’Eurozona si impegnerebbero a reinvestire la stessa quantità di soldi in investimenti sostenibili e a lungo termine.

La proposta ha di recente ottenuto una maggiore attenzione dopo che il Presidente del Parlamento europeo David Sassoli ha affermato che la cancellazione del debito è una “ipotesi di lavoro interessante”.

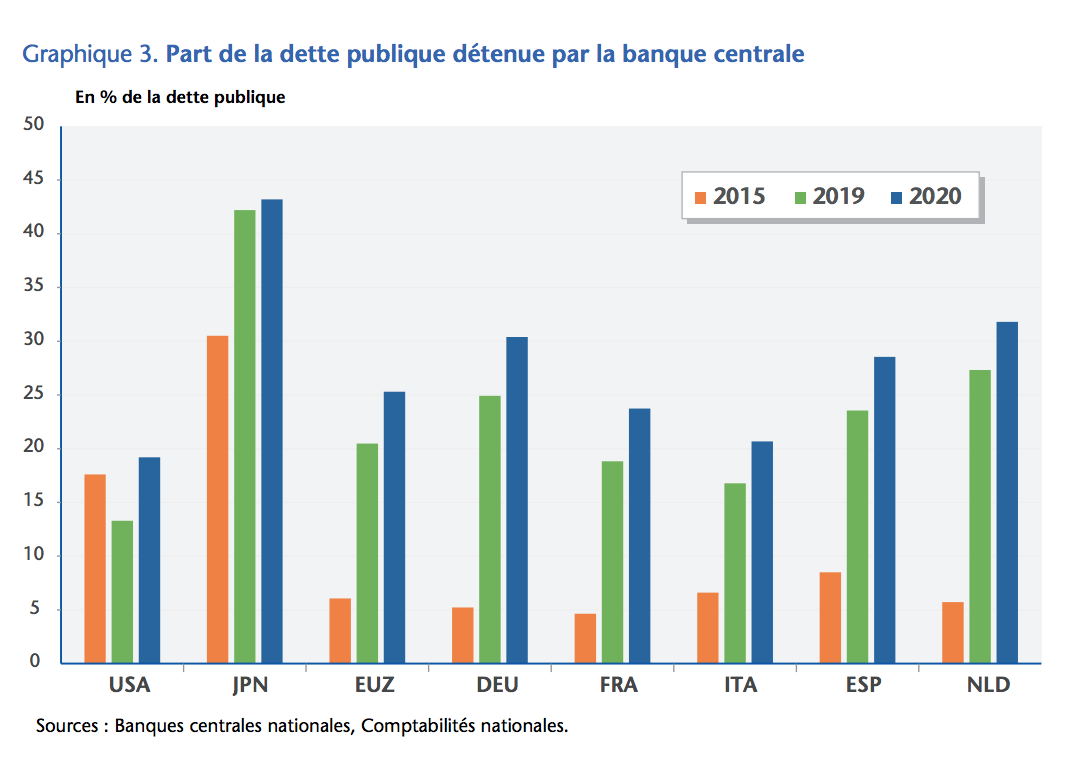

A prima vista, la proposta sembra logica. Le banche centrali della zona euro detengono attualmente circa 2,800 miliardi di euro di debito pubblico dei governi, pari a circa il 30% del debito pubblico dell’Eurozona. In pratica, sono le banche centrali nazionali a detenere il debito del loro paese, mentre solo una piccola percentuale (dal 10 al 12%) è detenuta dalla stessa BCE.

Quota di debito pubblico detenuta dalle banche centrali

Quota di debito pubblico detenuta dalle banche centrali

Dato che l’azionista delle banche centrali è lo Stato, esse ridistribuiscono al proprio governo gran parte dei profitti realizzati sul debito pubblico, attraverso la distribuzione dei dividendi. Quindi, quando un Paese ripaga la BCE, buona parte del denaro gli torna indietro sotto forma di dividendi della banca centrale.

In altri termini, dobbiamo il 30% del debito pubblico a noi stessi. Perciò tanto varrebbe cancellare questo debito. Così i governi vedrebbero una diminuzione nominale del debito pubblico ed avrebbero un più ampio margine di manovra fiscale per aumentare la spesa pubblica, invece di entrare in una spirale mortale di austerità.

Quest’idea però non piace a tutti. Vari leader della BCE – tra cui Christine Lagarde, Fabio Panetta e il governatore della Banque de France François Villeroy de Galhau – si sono chiaramente opposti.

Positive Money Europe ha seguito da vicino il dibattito. In questo articolo vogliamo spiegare perché la proposta è tecnicamente valida ma di difficile applicazione date le tante complicazioni sia giuridiche che politiche. Dopo un’analisi strategica approfondita, abbiamo deciso di concentrarci su altre proposte.

La cancellazione del debito è tecnicamente possibile

Prima però vogliamo sottolineare di appoggiare pienamente l’aspetto tecnico della proposta.

Dovrebbe essere chiaro che la proposta mira specificamente alla cancellazione di quel 25% del debito pubblico detenuto dalle banche centrali, e non alla parte detenuta da investitori e risparmiatori privati. Si tratta quindi di una cancellazione del debito molto diversa da quella ottenuta da Grecia ed Argentina anni fa.

In altre parole, nessun pensionato verrebbe danneggiato da questo tipo di proposta, solo il bilancio della banca centrale ne pagherebbe il prezzo. Ora c’è da chiedersi quali sarebbero le implicazione per le banche centrali.

I critici spesso sostengono che se le banche centrali accettassero di cancellare il debito pubblico, subirebbero perdite tali da essere rapidamente costrette alla bancarotta e dovrebbero così essere salvate attraverso i soldi dei contribuenti.

Questa obiezione, però, non è del tutto convincente. Come ha recentemente sottolineato Christine Lagarde, la BCE “non può andare in bancarotta o restare senza soldi”. Il motivo è ovvio: l’istituzione che ha il potere di creare moneta, per definizione, non può rimanerne senza. Anche con un capitale negativo, una banca centrale potrà continuare a funzionare.

Un’altra critica è che la cancellazione del debito della banca centrale è un gioco a somma zero. L’economista capo del Tesoro francese Agnès Bénassy-Quéré spiega che le perdite subite sul bilancio dell’Eurosistema porteranno ad una diminuzione degli utili delle banche centrali, e quindi dei dividendi che esse pagano annualmente ai governi.

Tuttavia, i guadagni a breve termine derivanti dalla cancellazione del debito sarebbero di gran lunga superiori al piccolo flusso di profitti che le banche centrali distribuiscono ogni anno ai propri governi. Nel caso della Francia, il governo potrebbe cancellare 500 miliardi di euro di debito (detenuto sia nell’ambito del Programma di acquisto per l’emergenza pandemica che del Programma di acquisto per il settore pubblico), mentre l’utile annuo fornito dalla Banque de France rappresenta circa 6 miliardi di euro per il 2019.

È fondamentale ricordare che le banche centrali sono diverse dalle società private. I loro conti e bilanci sono puramente definiti da convenzioni e dunque non vincolati a standard assoluti di tipo legale o economico. Pertanto, invece della cancellazione totale, si potrebbero ad esempio convertire i titoli di Stato in obbligazioni perpetue Zero Coupon, risparmiando così al dipartimento contabilità della BCE il compito di gestire le perdite.

Siamo quindi pienamente d’accordo sul fatto che la cancellazione del debito contratto nell’ambito del programma di quantitative easing sia tecnicamente possibile. Seppur le regole contabili della BCE sono in realtà più flessibili di quanto si possa pensare, essa opera comunque sotto i rigidi vincoli della legge UE.

Legalmente impossibile, politicamente complicato

Pertanto, non condividiamo l’analisi secondo cui sarebbe legalmente possibile per la BCE decidere di cancellare il debito pubblico in maniera unilaterale. È vero che l’articolo 123 del Trattato sul funzionamento dell’Unione europea, riferendosi al divieto di finanziamento monetario, non considera esplicitamente il caso della cancellazione del debito pubblico. Tuttavia è chiaro che la proposta va contro lo spirito del Trattato UE. Se non altro, c’è una giurisprudenza della Corte di giustizia dell’UE (si vedano le sentenze Accorinti e Nausicaa) in cui essa appoggia la decisione della BCE di non prendere parte al programma di ristrutturazione del debito greco del 2012 (anche se per ragioni sbagliate).

Chi sostiene la cancellazione del debito ha ovviamente ragione ad affermare che il divieto di finanziamento monetario è ormai una regola obsoleta, dato che i rischi d’inflazione sono insignificanti. Sfortunatamente però, nelle decisioni giudiziarie le argomentazioni economiche di rado battono quelle legali.

Per cambiare le cose ci vorrebbe un potere negoziale così forte da far approvare all’unanimità una modifica del Trattato da parte del Consiglio europeo. In uno scenario leggermente più ottimistico, potrebbe anche funzionare un accordo implicito tra i capi di stato europei per reinterpretare o limitare le regole dell’UE, con il consenso della BCE.

Dato il forte sforzo politico richiesto per approvare una simile proposta, bisognerebbe chiedersi se il gioco vale la candela. Purtroppo, noi crediamo di no.

Guadagni economici non così ovvi

Secondo i sostenitori, senza una cancellazione del debito i policy-makers imporranno l’austerità in tutta l’area dell’euro, per ripagare l’enorme quantità di debito creata a causa del Covid-19. Per prendere due piccioni con una fava, essi vorrebbero poi che gli Stati membri si impegnassero ad investire l’equivalente della cancellazione del debito nella lotta ai cambiamenti climatici e alla transizione verde.

Ma oggi i governi europei – addirittura la Grecia – stanno prendendo in prestito denaro a tassi di interesse negativi. Ciò significa che gli investitori sono pronti a perdere un po’ di denaro per detenere il debito pubblico (invece che perdere più denaro, mettendo le loro riserve nei depositi della BCE). Infatti, mentre il debito pubblico è aumentato notevolmente, il costo del suo servizio è diminuito.

Costo del debito pubblico in % del PIL

Servizio del debito in scadenza tra due anni sui titoli di Stato, % del PIL

In questo contesto, sebbene la cancellazione del debito possa rappresentare un guadagno imprevisto, non è giusto presentarla come una precondizione necessaria per investire di più nella transizione climatica. In effetti, gli economisti concordano sul fatto che il debito pubblico sia oggi un problema inesistente.

Questo è uno dei motivi per cui alcuni illustri accademici hanno proposto di rivedere i principali indicatori di bilancio, ad esempio facendo riferimento al servizio del debito rispetto al PIL piuttosto che al rapporto debito/PIL che può essere ingannevole. Un’analisi basata sulle dinamiche “flow-to-flow” e non “stock-to-flow” rivelerebbe meglio la sostenibilità del debito pubblico.

In questo contesto, anche se un piano di cancellazione del debito portasse ulteriori guadagni, questi non sarebbero così automatici e significativi come si potrebbe pensare. C’è anche il rischio che il piano non vada come previsto.

Infatti, come hanno sottolineato i ricercatori dell’OFCE, qualsiasi tipo di comportamento irrazionale potrebbe compromettere il piano, a seconda di come venga organizzata e comunicata la cancellazione del debito. Ne è un esempio la paura e la mancanza di fiducia degli investitori privati i quali, dopo la cancellazione del debito della banca centrale, avrebbero timore di essere i prossimi. Allo stesso modo, la paura (irrazionale) dell’inflazione potrebbe indurre gli investitori a richiedere rendimenti più elevati. Se ciò accadesse, l’immediata riduzione degli stock di debito verrebbe controbilanciata da un aumento del costo del finanziamento di nuove emissioni di debito.

I fautori della campagna di cancellazione del debito della BCE sono consapevoli della realtà, ma temono che le attuali condizioni favorevoli di prestito non dureranno per sempre. Se e quando le banche centrali inizieranno ad aumentare i tassi d’interesse, si rischierà fortemente di innescare misure di austerità. Anche se è giusto sottolineare questo potenziale pericolo, resta il fatto che non approfittare degli attuali tassi di interesse negativi per investire in investimenti a lungo termine sarebbe comunque un’opportunità persa. Se lo facessimo ora, avremmo maggiori possibilità di rilanciare con successo la nostra economia verso un percorso di crescita sostenibile, cosa che renderebbe inutile il progetto di cancellazione del debito.

Una strategia migliore

Positive Money Europe mira ad essere in prima linea nella battaglia per nuove idee radicali, soprattutto riguardo i modi in cui la BCE può sfruttare al meglio il suo potere di creazione di moneta per sostenere gli interessi della società. Abbiamo lo stesso obiettivo dei sostenitori della cancellazione del debito: garantire che l’Europa non ricada in quella ideologia dell’austerità autolesionista che ha quasi ucciso la zone euro nel 2010.

La campagna di cancellazione del debito ha contribuito a sensibilizzare l’opinione pubblica sul potente ruolo che la BCE può svolgere in questo contesto. Ma c’è ancora molta strada da fare per cambiare la percezione della collettività riguardo il debito pubblico, iniziando con la revisione delle norme fiscali e sfatando la convinzione che i governi siano equiparabili a delle famiglie (non lo sono).

Per un’organizzazione come Positive Money Europe è essenziale trovare il modo migliore per realizzare cambiamenti concreti, sfruttando al meglio le risorse limitate che abbiamo.

Quindi, la domanda cruciale che ci siamo posti è: se oggi le forze progressiste avessero il potere negoziale necessario per rivedere il Trattato UE, la cancellazione del debito dovrebbe essere la nostra priorità?

La conclusione a cui siamo arrivati è chiara. Invece che la riduzione del debito una tantum, preferiamo lottare per cambiamenti a lungo termine, come una riscrittura completa degli statuti della BCE, comprendendo la revisione del divieto di finanziamento monetario ed il completo rinnovamento delle norme fiscali dell’UE. La riduzione del debito da parte della BCE sarebbe solo la ciliegina sulla torta.

Non esitiamo a proporre cambiamenti del Trattato necessari. Come abbiamo già detto in passato, crediamo che nei prossimi anni la modifica del TFUE sarà inevitabilmente sul tavolo, e il team di Positive Money Europe sta lavorando duramente per costruire un movimento in grado di realizzare un cambiamento duraturo. Comunque, non possiamo riporre tutte le nostre speranze su questa possibilità remota ed ipotetica.

In conclusione, la proposta di cancellare il debito detenuto dalle banche centrali ha senso dal punto di vista tecnico e certamente merita di essere discussa ulteriormente. Se l’Europa fallisse nel garantire una ripresa forte ed equa dalla crisi da Covid-19, questa proposta sarebbe sicuramente un’utile “ultima spiaggia”. La nostra analisi strategica ha però rivelato che gli sforzi necessari per vincere tale campagna sarebbero piuttosto grandi, mentre i suoi potenziali guadagni incerti e minori di quanto si potrebbe pensare. Questo è il motivo per cui ad oggi la cancellazione del debito non può essere la nostra priorità numero uno.

Ci sono modi più efficaci per realizzare nell’Eurozona politiche macroeconomiche progressiste. Gli sforzi di Positive Money Europe sono attualmente concentrati su questioni chiave come l’allineamento della politica monetaria della BCE agli obiettivi climatici dell’UE e la creazione di uno spazio politico per “helicopter money”. Nel 2021, speriamo inoltre di lanciare nuove campagne per combattere il sovraindebitamento post-Covid-19 delle PMI e delle famiglie, e vogliamo far crescere l’attenzione a favore di una riforma progressiva delle regole di bilancio europee. Se rimaniamo concentrati ed ampliamo il nostro movimento, abbiamo reali possibilità di ottenere vittorie concrete nei prossimi mesi.

🇬🇧 English version of this article

🇫🇷 French version of this article

🇩🇪 German version of this article

Cominciamo con la cancellazione delle false passività delle banche centrali per esporre i loro VERI profitti: “Ognuna di queste questioni di diritto espone la natura profondamente problematica della contabilizzazione del Central Bank Money come ‘passività’ della banca centrale, che alcune banche centrali già riconoscono. Per esempio, la Banca Nazionale Svizzera disapplica i principi contabili relativi alle passività finanziarie…”. Estratto da: Central Bank Money: Liability, Asset, or Equity of the Nation? – Michael Kumhof, Jason Allen, Will Bateman, Rosa Lastra, Simon Gleeson, Saule Omarova, Cornell Law School research paper No. 20-46, 2020.