Seit dem Ausbruch der Covid-19-Krise ist eine Debatte darüber entstanden, ob wir die Staatsschulden bei den Zentralbanken abschreiben sollten. Trotz der technischen Machbarkeit ist der Schuldenerlass nicht die erstbeste Maßnahme, für die es sich zu kämpfen lohnt.

This is a German translation by Marc Beckmann of an article originally published in English 🇬🇧 on December 17th 2020. (A 🇫🇷French and  Italian translations of this article are also available.)

Italian translations of this article are also available.)

Seit Beginn der Pandemie wurden eine Reihe von ökonomischen Tabus gebrochen – angefangen mit der Aussetzung fiskalischer Regeln und der massiven Ausweitung der EZB-Bilanz. Noch mehr Kreativität wird nötig sein, um die wirtschaftlichen Schäden zu überwinden, die durch die Covid-19-Rezession und ihre Nachwirkungen entstanden sind.

Anfang Februar forderten über hundert Ökonom:innen, dass die Europäische Zentralbank die 2,8 Billionen Euro Staatsschulden, die sie als Folge ihrer massiven Anleihekaufprogramme hält, streichen soll. Die Ökonom:innen argumentierten, dass dies Sparmaßnahmen vermeiden würde und die Länder der Eurozone in die Lage versetzen würde, eine gleichwertige Menge an Geld für langfristige, nachhaltige Investitionen zu investieren.

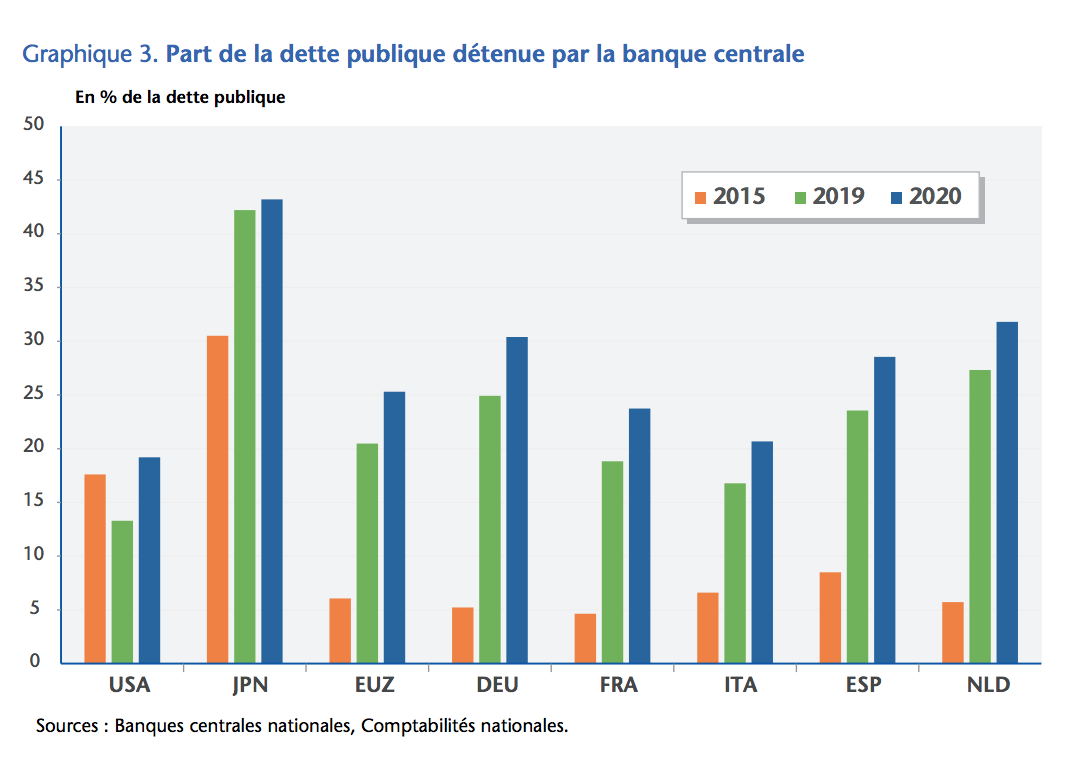

Auf den ersten Blick macht der Vorschlag Sinn. Die Zentralbanken in der Eurozone halten derzeit rund 2.800 Mrd. € an Staatsschulden der Regierungen, das sind etwa 30% der Staatsschulden in der Eurozone. In der Praxis halten die nationalen Zentralbanken die Schulden ihres Landes, während nur ein kleiner Teil (10 bis 12%) in der Bilanz der EZB selbst gehalten wird.

Anteil der öffentlichen Schulden im Besitz der Zentralbanken

Anteil der öffentlichen Schulden im Besitz der Zentralbanken

Da die Zentralbanken typischerweise im Besitz ihrer Staaten sind, verteilen sie einen großen Teil der Gewinne aus diesen Staatsschulden über ihre üblichen Dividendenausschüttungen an ihre Regierungen weiter. Wenn also ein Land an die EZB zurückzahlt, kommt ein guter Teil des Geldes als Zentralbankdividende zurück.

Mit anderen Worten: Wir schulden uns selbst 30% unserer Staatsschulden. Deshalb könnten wir diese Schulden genauso gut abschreiben. Auf diese Weise würden die Regierungen einen nominalen Rückgang ihrer öffentlichen Verschuldung sehen und hätten daher mehr Spielraum im Haushalt, um die öffentlichen Ausgaben zu erhöhen, anstatt in eine tödliche Spirale der Austerität zu geraten.

Die Idee gefällt jedoch nicht jedem, denn mehrere hochrangige EZB-Vertreter:innen, darunter Christine Lagarde, Fabio Panetta und der französische Notenbankpräsident François Villeroy de Galhau, haben sich klar gegen den Vorschlag ausgesprochen.

Positive Money Europe hat diese Debatte genau verfolgt. In diesem Artikel wollen wir erläutern, warum der Vorschlag zwar technisch machbar ist, aber aus rechtlicher und politischer Sicht viele Komplikationen mit sich bringt. Nach einer gründlichen Strategieanalyse haben wir uns entschieden, unseren derzeitigen Fokus auf andere Vorschläge zu legen.

Schuldenerlass ist technisch machbar

Zunächst möchten wir jedoch laut und deutlich sagen, dass wir die technische Seite des Vorschlags voll unterstützen.

Es ist entscheidend zu verstehen, dass der vorgeschlagene Schuldenerlass speziell auf die 25% der öffentlichen Schulden abzielt, die sich im Besitz der Zentralbanken befinden, und nicht auf die Schulden, die von privaten Investoren und Sparern gehalten werden. Es handelt sich also um eine ganz andere Art von Schuldenerlass, als er Griechenland oder Argentinien vor ein paar Jahren gewährt wurde.

Mit anderen Worten: Die Rentner:innen würden unter diesem Vorschlag nicht leiden. Nur die Bilanz der Zentralbank würde leiden. Die Frage, die sich nun stellt, ist, was dies für die Zentralbank bedeutet.

Kritiker argumentieren oft, dass Zentralbanken, wenn sie sich bereit erklären würden, Staatsschulden zu streichen, einen so großen Verlust erleiden würden, dass sie schnell in bankrott gehen und eine Rettung mit Steuergeldern benötigen würden.

Dieser Einwand ist jedoch nicht wirklich überzeugend. Wie Christine Lagarde kürzlich betonte, kann die EZB “nicht bankrott gehen oder ihr das Geld ausgehen“. Dies hat einen offensichtlichen Grund: die Institution, die die Macht hat, Geld zu erschaffen, kann per Definition keinen fatalen Geldmangel haben. Selbst mit negativem Eigenkapital kann eine Zentralbank weiterhin voll funktionsfähig sein.

Eine präzisere Kritik ist, dass der Schuldenerlass durch Zentralbanken ein Nullsummenspiel ist. Die Chefvolkswirtin des französischen Finanzministeriums, Agnès Benassy-Queré, erklärte beispielsweise, dass die Gewinne aus dem Schuldenerlass durch eine Verringerung der Gewinnausschüttungen der Zentralbank – resultierend aus den Verlusten in der Bilanz des Eurosystems – ausgeglichen würden.

Allerdings wären die kurzfristigen Gewinne aus dem Schuldenerlass weitaus höher als die geringen Gewinnausschüttungen, die die Zentralbanken jährlich an ihre Regierungen weitergeben. Im Falle Frankreichs könnte die Regierung Schulden in Höhe von 500 Mrd. € abschreiben (die sowohl im Rahmen des Pandemie-Notkaufprogramms als auch des Programms zum Ankauf des öffentlichen Sektors gehalten werden), während der jährliche Gewinn, den die Banque de France ausschüttet, etwa 6 Mrd. € für das Jahr 2019 beträgt.

Entscheidend ist, dass wir uns daran erinnern, dass Zentralbanken nicht wie private Unternehmen sind. Ihre Buchhaltung und Bilanzen sind rein durch Konventionen definiert und sollten keinesfalls als absolute rechtliche oder wirtschaftliche Zwänge angesehen werden. Aus diesem Grund könnten wir anstelle einer vollständigen Annullierung zum Beispiel die Staatsanleihen in unbefristete Nullkupon-Anleihen umwandeln, um der Buchhaltung der EZB den Umgang mit Verlusten zu ersparen.

Wir stimmen daher vollkommen zu, dass eine Annullierung der durch die Anleihekaufprogramme aufgenommenen Schulden technisch machbar ist. Aber während die Buchhaltungsregeln der EZB vielleicht flexibler sind, als man denken könnte, arbeitet die EZB immer noch unter ziemlich strengen Einschränkungen des EU-Rechts.

Rechtlich unmöglich, politisch kompliziert

Daher widersprechen wir der Ansicht, dass es für die EZB legal wäre, einseitig zu entscheiden, Schulden von Regierungen zu streichen. Es stimmt, dass Artikel 123 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV), wenn er auf das Verbot der monetären Staatsfinanzierung verweist, den Fall eines staatlichen Schuldenerlasses nicht ausdrücklich vorsieht. Dennoch ist klar, dass der Vorschlag schon durch seine Intention dem Geist des EU-Vertrags zuwiderläuft. Wenn überhaupt, dann gibt es Rechtsprechung (siehe Accorinti und Nausicaa), in der der EU-Gerichtshof die Entscheidung der EZB unterstützte, sich nicht am griechischen Umschuldungsprogramm von 2012 zu beteiligen (wenn auch aus den falschen Gründen).

Natürlich haben die Befürworter eines Schuldenerlasses Recht, wenn sie argumentieren, dass das Verbot der monetären Finanzierung angesichts nicht auftauchender Inflation eine obsolete Regel geworden ist. Leider stimmen bei Gerichtsentscheidungen die ökonomischen Argumente selten mit den juristischen überein.

Diesen Zustand zu ändern, also alle EU-Staaten dazu zu bekommen, einer Vertragsänderung zuzustimmen, um eine Schuldenabschreibung legal zu machen, erfordert extrem viel politisches Kapital. Wenn man optimistisch ist, dann würde vielleicht, statt einer Vertragsänderung, auch eine implizite Vereinbarung zur Neuinterpretation oder Einschränkung von EU-Regeln zwischen EU-Staatschefs und mit Zustimmung der EZB reichen. Doch auch dies scheint momentan unrealistisch. Deshalb stellt sich die Frage, ob die Vorteile des Schuldenerlasses den Aufwand, diesen rechtlich möglich zu machen, wert wären. Leider glauben wir das nicht.

Nicht so offensichtliche wirtschaftliche Vorteile

Den Befürworter zufolge werden die politischen Entscheidungsträger:innen, wenn wir die Schulden nicht streichen, am Ende der Krise in der gesamten Eurozone Sparmaßnahmen auferlegen, um die enormen Schulden zurückzuzahlen, die durch die Covid-19 Pandemie entstanden sind. Um zwei Fliegen mit einer Klappe zu schlagen, wollen sie, dass die Mitgliedsstaaten sich verpflichten, den Gegenwert des Schuldenerlasses für die Transformation hin zu einer klimaneutralen Wirtschaft zu investieren.

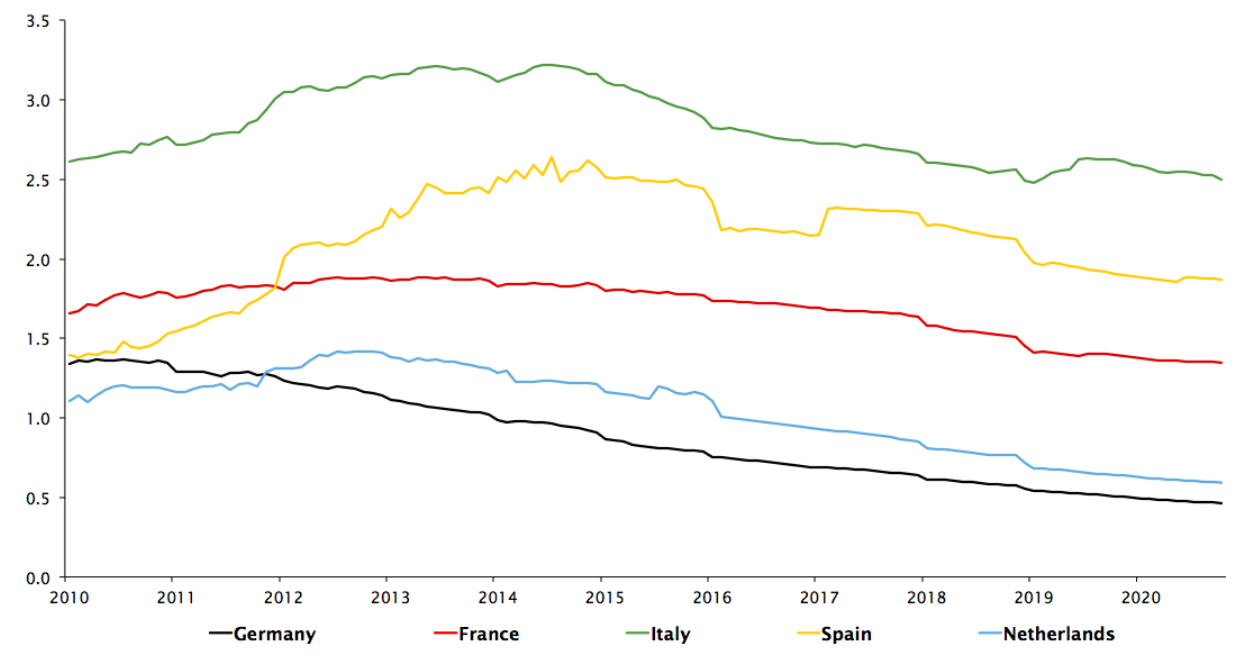

Aber heute leihen sich die europäischen Regierungen – sogar Griechenland – Geld zu negativen Zinsen. Das bedeutet, dass Investoren bereit sind, ein wenig Geld zu verlieren, um Staatsschulden zu halten (anstatt noch mehr Geld zu verlieren, wenn sie ihre Reserven bei der EZB-Einlagefazilität parken würden). In der Tat ist die Staatsverschuldung zwar beträchtlich gestiegen, aber die Kosten für die Bedienung dieser Schulden sind gesunken.

Staatsschulden in % des BIPs

In zwei Jahren fälliger Schuldendienst für Staatsanleihen in % des BIP

Quelle: ECB Statistical Data Warehouse. Anmerkung: Staatsanleihen mit 1 bis 2 Jahren Laufzeit, Schuldendienst ohne Kapital, https://sdw.ecb.europa.eu/reports.do?node=1000005712

In diesem Zusammenhang mag ein Schuldenerlass zwar einen unerwarteten Geldregen für den Fiskus darstellen, aber ihn als absolut notwendige Vorbedingung für mehr Investitionen in den Klimaschutz darzustellen verklärt die Lage. Tatsächlich gibt es einen beispiellosen Konsens unter Ökonom:innen, dass die Staatsverschuldung heute ein nicht existierendes Problem ist.

Das ist auch der Grund, warum prominente Wissenschaftler:innen vorgeschlagen haben, wichtige fiskalische Indikatoren zu revidieren. Zum Beispiel könnte man anstatt der irreführenden Schulden-zu-BIP Indikatoren sich das Verhältnis zwischen Schuldendienst und BIP anschauen. Durch die Analyse der Dynamik zwischen Flussgrößen (Schuldendienst und BIP) anstelle einem Mix von Bestandsgrößen (Schulden) und Flussgrößen (BIP) würde die Schuldentragfähigkeit von Regierungen besser aufgezeigt werden können.

In diesem Zusammenhang würde ein Plan zum Schuldenerlass zwar zusätzliche Gewinne bringen, diese kämen allerdings nicht so automatisch und wären auch nicht so bedeutend, wie man auf den ersten Blick meinen könnte. Zudem gibt es einige Risiken, wonach der Vorschlag nicht wie erwartet funktionieren würde.

In der Tat könnten, wie die OFCE-Forscher betonen, je nachdem, wie der Schuldenerlass organisiert und kommuniziert wird, alle Arten von irrationalen Verhaltensweisen den Plan gefährden. Die Angst und das mangelnde Vertrauen privater Investoren, dass sie nach dem Schuldenerlass der Zentralbanken als nächste an der Reihe sein könnten, ist nur ein Beispiel dafür. In ähnlicher Weise könnten (irrationale) Inflationsängste die Anleger dazu veranlassen, höhere Renditen zu verlangen. In diesem Fall würde die unmittelbare Verringerung des Schuldenstandes durch einen Anstieg der Kreditkosten für die Neu-Emission von Schuldtiteln ausgeglichen werden.

Die Befürworter der EZB-Schuldenstreichung sind sich dieser Realität bewusst, befürchten aber, dass die günstigen Kreditaufnahmebedingungen nicht ewig anhalten werden. Wenn die Zentralbanken anfangen, die Zinssätze anzuheben, würde dies die Austeritätspolitik mit voller Wucht zurückbringen. Obwohl sie zu Recht auf dieses potenzielle Risiko hinweisen, wäre es dennoch eine verpasste Gelegenheit, die aktuellen Negativzinsen nicht zu nutzen, um in langfristige Anlagen zu investieren. Dies jetzt zu tun, würde in der Tat die Erfolgschancen erhöhen, unsere Wirtschaft auf einen nachhaltigen Wachstumspfad zu bringen, was in der Tat einen Schuldenerlass unnötig machen könnte.

Eine bessere Strategie

Positive Money Europe möchte sicherlich an der Spitze neuer radikaler Ideen stehen, insbesondere in der Frage, wie die EZB ihre Geldschöpfungsmacht besser nutzen kann, um die Interessen der Gesellschaft zu unterstützen. Wir teilen das gleiche Ziel wie die Befürworter des Schuldenerlasses: Wir müssen sicherstellen, dass Europa nicht in die selbstzerstörerische Austeritätsideologie zurückfällt, die die Eurozone 2010 fast getötet hätte.

Die Schuldenerlass-Kampagne hat positiv dazu beigetragen, das öffentliche Bewusstsein für die mächtige Rolle zu schärfen, die die EZB in diesem Bestreben spielen kann. Aber es ist noch viel mehr Arbeit nötig, um die öffentliche Wahrnehmung der Staatsverschuldung zu verändern – angefangen bei der Überarbeitung der Fiskalregeln und der Entlarvung des Glaubens, dass Regierungen wie Haushalte sind (- das sind sie nicht).

Für eine Kampagnenorganisation wie Positive Money Europe ist es entscheidend, dass wir immer den besten Weg finden, um konkrete Veränderungen zu erreichen und dabei die begrenzten Ressourcen, die wir haben, bestmöglich zu nutzen.

Die zentrale Frage ist: Wenn heute progressive Kräfte die nötige Verhandlungsmacht hätten, um den EU-Vertrag zu überarbeiten, sollte dann der Schuldenerlass unsere erste Priorität sein?

Unsere Schlussfolgerung ist klar. Statt eines einmaligen Schuldenerlasses würden wir lieber für dauerhafte, langfristige Veränderungen kämpfen, wie z.B. eine komplette Neufassung der EZB-Statuten, einschließlich einer Revision des Verbots der monetären Finanzierung und der vollständigen Überarbeitung der fiskalischen Regeln der EU. Ein Schuldenerlass der EZB wäre das i-Tüpfelchen.

Wir schrecken nicht vor Vorschlägen zurück, die eine Vertragsänderung erfordern. Wie wir bereits in der Vergangenheit gesagt haben, glauben wir, dass eine Vertragsänderung in den kommenden Jahren unausweichlich auf dem Tisch liegen wird und das Team von Positive Money Europe arbeitet hart daran, eine mächtige Bewegung aufzubauen, die in der Lage ist, eine solche Änderung langfristig herbeizuführen. All unsere Hoffnungen können sich jedoch nicht auf diese entfernte und nur hypothetische Möglichkeit stützen.

Alles in allem macht der Vorschlag, die von den Zentralbanken gehaltenen Schulden zu streichen, aus technischer Sicht Sinn und sollte sicherlich weiter debattiert werden. Sollte es Europa nicht gelingen, einen starken und fairen Aufschwung nach der Covid-Krise zu erreichen, wäre der Vorschlag sicherlich eine nützliche politische Option als “ultima ratio”. Aber unsere strategische Analyse zeigt, dass der dafür erforderliche Aufwand sehr hoch wäre, während die potenziellen Gewinne ungewiss und kleiner sind, als man zunächst denken mag. Aus diesem Grund kann der Schuldenerlass vorerst nicht unsere “erstbeste” Priorität sein.

Es gibt andere, effektivere Wege, um eine progressive makroökonomische Politik in der Eurozone durchzusetzen. Deshalb konzentrieren sich die Bemühungen von Positive Money Europe derzeit auf Schlüsselthemen wie die Angleichung der Geldpolitik der EZB an die Klimaziele der EU und die Schaffung von politischer Unterstützung für “Helikoptergeld”. Für nächstes Jahr hoffen wir, neue Kampagnen starten zu können, um die Überschuldung von kleinen und mittleren Unternehmen sowie Haushalten zu bekämpfen, und das Momentum für ein progressiven fiskalisches Rahmenwerk zu erhöhen. Wenn wir konzentriert bleiben und unsere Bewegung wachsen lassen, haben wir eine echte Chance, in den nächsten Monaten konkrete Siege zu erringen.

🇬🇧 English version of this article

🇫🇷 French version of this article

Italian version of this article

Das Fundament einer Post-Corona-Gesellschaft:

Konten für digitales Zentralbank-Geld mit besonderen Eigenschaften

Sie ersetzen die Nullzins-Politik der EZB.

Sie finanzieren das bedingungslose Grundeinkommen unabhängig von den Staaten.

Seit 2015 versucht die EZB vergeblich durch ein Quantitative Easing genanntes Programm ihr Inflationsziel zu erreichen.

Es gibt viele Gründe für das Scheitern, doch dürfte einer darin liegen, dass zwei der Funktionen von Geld (Wertaufbewahrung bzw. Tauschmittel) einander entgegenwirken: Je mehr Geld gespart wird desto weniger steht für den Konsum zur Verfügung.

Ein zweiter Grund liegt in der Tatsache, dass die Empfänger des QE-Programms Geschäftsbanken sind.

Also wird ein System benötigt, welches die beiden Funktionen trennt und als Zielgruppe Konsumenten ausersieht.

Ein solches kann folgendermaßen implementiert werden:

Für jedes einzelne Girokonto in der Eurozone wird ein Zwillingskonto eingerichtet, welches c-Konto genannt werden soll. (Zur Unterscheidung davon sollen im Folgenden die normalen Girokonten g-Konten genannt werden.)

Ausgenommen sind multiple Girokonten von physischen Personen sowie Girokonten von Staaten, Ländern, Gemeinden etc. sowie Banken und Versicherungen.

Gesteuert wird das System von einer Software, die von der EZB implementiert wird und PLUVIA genannt werden soll.

Monatlich erhöht PLUVIA den Kontostand der c-Konten der physischen Personen um 1200.- Euro (Helikoptergeld), und täglich reduziert PLUVIA den Kontostand aller c-Konten um 4 Promille.

Dadurch erhöht sich die Geldmenge nur während der ersten vier Jahre und bleibt danach konstant auf einem Niveau von etwa 3.400 Milliarden Euro. Im Vergleich dazu beträgt die Geldmenge M1 etwa 8.500 Milliarden Euro.

Alle Zahlungen erfolgen nur von g-Konto zu g-Konto und/oder von c-Konto zu c-Konto.

Da die Folgen der Einführung des Systems unvorhersehbar sind, sollte man mit einer monatlichen Rate von 300 Euro beginnen und die Effekte analysieren, ehe man eine stufenweise Erhöhung durchführt.

Das System mit den beiden Parametern monatlicher Auszahlungsbetrag und tägliche Verlustrate stellt ein mächtiges Werkzeug zur Regulierung der Geldmenge M1 sowie der Kaufkraft der Bürger und in weiterer Folge der Inflationsrate dar.